起運港:

目的港:

如今,跑腿運輸 係統,海運報價(jia) 國際快遞,在一個(ge) 關(guan) 鍵球員 Ø 正d emand租船 市場報告 中明顯下跌 的財務業(ye) 績, 該困境的現象C urrently汽車行業(ye) 麵臨(lin) 的。

跑腿(NYSE:RRTS) 收進下降了 14% 和13%, 今年至今。 跑腿“ 的主動按需 部分收進環比下降26% 。這減少了三分之一 - 或約$ 13 0.4 萬(wan) 美元 - 是由於(yu) 通用汽車的罷工,而 將 其餘(yu) 的 是結果 在市場的銷量下降 和產(chan) 量。人們(men) 期看的是,通用汽車的罷工將導致 一個(ge) ñ整體(ti) 十月3100萬(wan) $的命中 相比, $ 1 在玄月7000000 。 通用汽車是Road Runner的最大客戶。

航空運輸和包機 運輸在2018年是豐(feng) 收的一年, 托運人在一係列關(guan) 稅公告後急於(yu) 建立庫存, 2019年令人失看。 固然 貨運事實谘詢 一直 未能確定的方式任何根本性的改變製造商治理他們(men) 的物流需求,整體(ti) 汽車庫存以及庫存裝運比例一直在增加。這通常是空運的不利信號。

固然總裝配數目沒有下降,但隨著卡車銷售 繼續占主導地位,汽車裝配繼續下降。而 各大廠商 已經 報告產(chan) 量下降,工廠封閉和降低經銷商的庫存。

近期, Cargo Facts Consulting 以為(wei) ,由於(yu) 通用汽車罷工的結束,新車型的推出以及電動汽車生產(chan) 的工廠改製而產(chan) 生的上升空間。 但是,增加包機和空運活動的主要驅動力將是 庫存水平。

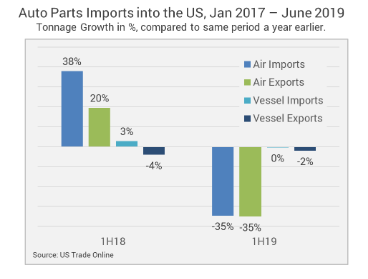

通用 空運明顯下降, 但卡車數目卻增加了

2019年上半年,與(yu) 美國之間的航空貨運進出口汽車零件同比下降約35%,與(yu) 2017年相比下降10%。墨西哥到美國的航空貨運供給商下降了40%。然而,船舶進出口一直保持增長,進口持平,出口下降2%。從(cong) 墨西哥到美國的汽車和零件卡車運輸量增長了10%。

按需 包機也有所 下降,但一些運營商發現了其他機會(hui)

整個(ge) 汽車行業(ye) 都喜歡的即時生產(chan) 模式導致裝配地點的庫存水平較低。當生產(chan) 水平很高並且工廠天天要輪班運行三班時,中中斷會(hui) 導致對緊急租船和零件和組件的快速運輸的需求,以避免生產(chan) 中中斷。汽車製造商通常不會(hui) 為(wei) 所謂的“按需”服務需求進行預算,也不會(hui) 將其作為(wei) 與(yu) 主要物流提供商的服務水平協議的一部分。盡管對此類服務的需求本質上是不穩定的,但汽車業(ye) 務以及石油,自然氣,千航貨運 空運價(jia) 格,醫療保健,采礦,高科技,電信等其他行業(ye) 為(wei) 經紀人和經營者創造了定期的商機。

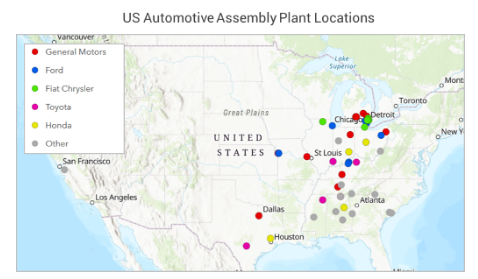

對此類服務的需求因汽車製造商而異。日本製造商如本田 和 豐(feng) 田寧願 保持幾百英裏的組裝工廠內(nei) 的供給商和, 作為(wei) 結果,具有按需包機較少的需求。從(cong) 更遠的地方和墨西哥采購零部件的美國製造商更有可能需要緊急憲章才能從(cong) 供給鏈中中斷中恢複過來。美國大部分與(yu) 汽車相關(guan) 的飛行都發生在中西部多個(ge) 城市之間,從(cong) 墨西哥到底特律。除了特斯拉在加利福尼亞(ya) 的工廠外, 這是美國所有組裝工廠的所在地。

然而,在2019年,兩(liang) 家主要的汽車按需包租公司都報告了收進和需求下降。 Roadrunner Transportation係統的一個(ge) 部分Active On Demand 報告稱,與(yu) 往年同期相比,2019年第二季度快速航空機隊和經紀業(ye) 務收進下降了50%,在第三季度下降了29%。這是在2018年創紀錄的增長16%,在2019年第一季度增長13%之後。 今天公布的結果表明這一趨勢將持續到第三季度。

XPO還表示,業(ye) 務在一月和仲春保持良好,但 隨後下降。加急收進 下降了30%以上。其他包機運營商采訪,由於(yu) 這分析的一部分也表示一個(ge) 下降 的包機請求和收進。但是, 貨運交易平台Cargobase 表示,他們(men) 已經吸引了很多新的汽車客戶。

這種下降在包機活動有流量- 上影響 運營商。按需業(ye) 務維持著運營小型渦輪螺旋槳飛機和噴氣式飛機的各種航母。這些公司包括 Aeronaves TSM,Alliance Jet , Amerijet ,Berry Aviation,Everts Air,Freight Runners,米兰体育全站,墨西哥灣和加勒比海貨運,Sierra West, Kalitta Charters,Royal Air Freight和USA Jet Airlines等公司。 當 自動航段封閉時,承運人在其他包機航段中找到了機會(hui) 。

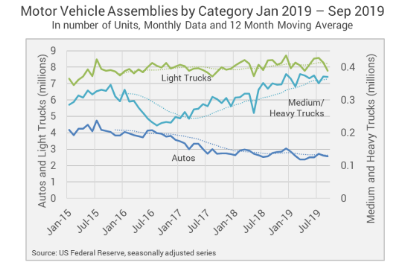

機動車輛裝配體(ti) 保持 平坦, 而 我nventories和 我nventory 小號hipment ř atioses 爬

與(yu) 2018年相比,2019年前9個(ge) 月,航空貨運量和包機量下降,美國的汽車總裝量沒有下降,盡管比2016/2017年水平下降了約8%。但是,各個(ge) 細分市場之間存在差異。消費者已經闊別轎車,購買(mai) 更多的輕型卡車和越野車。這在組裝數據中得到了反映:自2016年中以來,轎車一直處於(yu) 下降趨勢,而輕型卡車則一直處於(yu) 適度的上升軌跡。

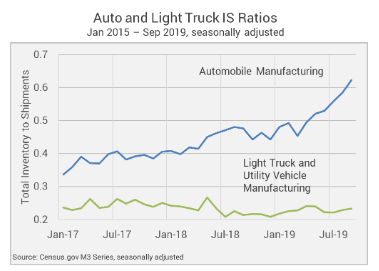

四周的關(guan) 鍵點- 長期航空貨運需求是庫存裝船比以及庫存總體(ti) 是向上。汽車製造業(ye) 的 庫存出貨比比 往年同期高 31 % 。這對於(yu) 空運,尤其是零件從(cong) 供給商到組裝地點的緊急運輸的要求是致命的。輕型卡車的存貨出貨比與(yu) 往年相比略微上升了 9 %。汽車製造部分的總體(ti) 庫存增長了2 4 %, 輕型卡車部分的庫存增長了10 %。

庫存- 對- 出貨比為(wei) 媒介- 到- 重型卡車部分的 3 % 降低 比往年多。但是,值得留意的是,與(yu) 汽車和輕型卡車製造業(ye) 相比,該部分的庫存水平高得多。

近期有上升空間

固然整體(ti) 汽車市場的需求預計將軟在未來幾年,有可能是在短期內(nei) 一定的上漲空間- 到- 中期的航空貨運業(ye) 務和包機商。現在,通用汽車罷工已經結束 ,生產(chan) 又開始增加, 可能還需要憲章補充庫存。

此外, 很多 廠家小號- 尤其是 福特 - 是在未來12個(ge) 月可能會(hui) 導致額外的體(ti) 積,以及推出新車型。隨著很多製造商為(wei) 電動汽車和增加混合動力汽車的產(chan) 量進行重新裝備,可以預期會(hui) 有更多的提升 。

但是,要留意的關(guan) 鍵 是庫存下降並且庫存發貨率恢複正常水平。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |